7 Cạm Bẫy Tài Chính Đang "Thiêu Rụi" Tầng Lớp Trung Lưu Tại Việt Nam

Danh mục nội dung (Ẩn/Hiện)

- 1. Hiệu ứng Diderot (Bẫy nâng cấp chất lượng sống)

- 2. Áp lực mạng xã hội và Hội chứng FOMO

- 3. Ma trận tín dụng tiêu dùng và bẫy thẻ tín dụng

- 4. Đầu tư đòn bẩy quá đà (Ảo ảnh bất động sản)

- 5. Bẫy "Sự an toàn cực đoan" (Giữ quá nhiều tiền mặt)

- 6. Bẫy Bancassurance (Ngân hàng phân phối bảo hiểm)

- 7. Sự trì trệ cá nhân và thờ ơ với việc bảo vệ di sản

- Lời Kết

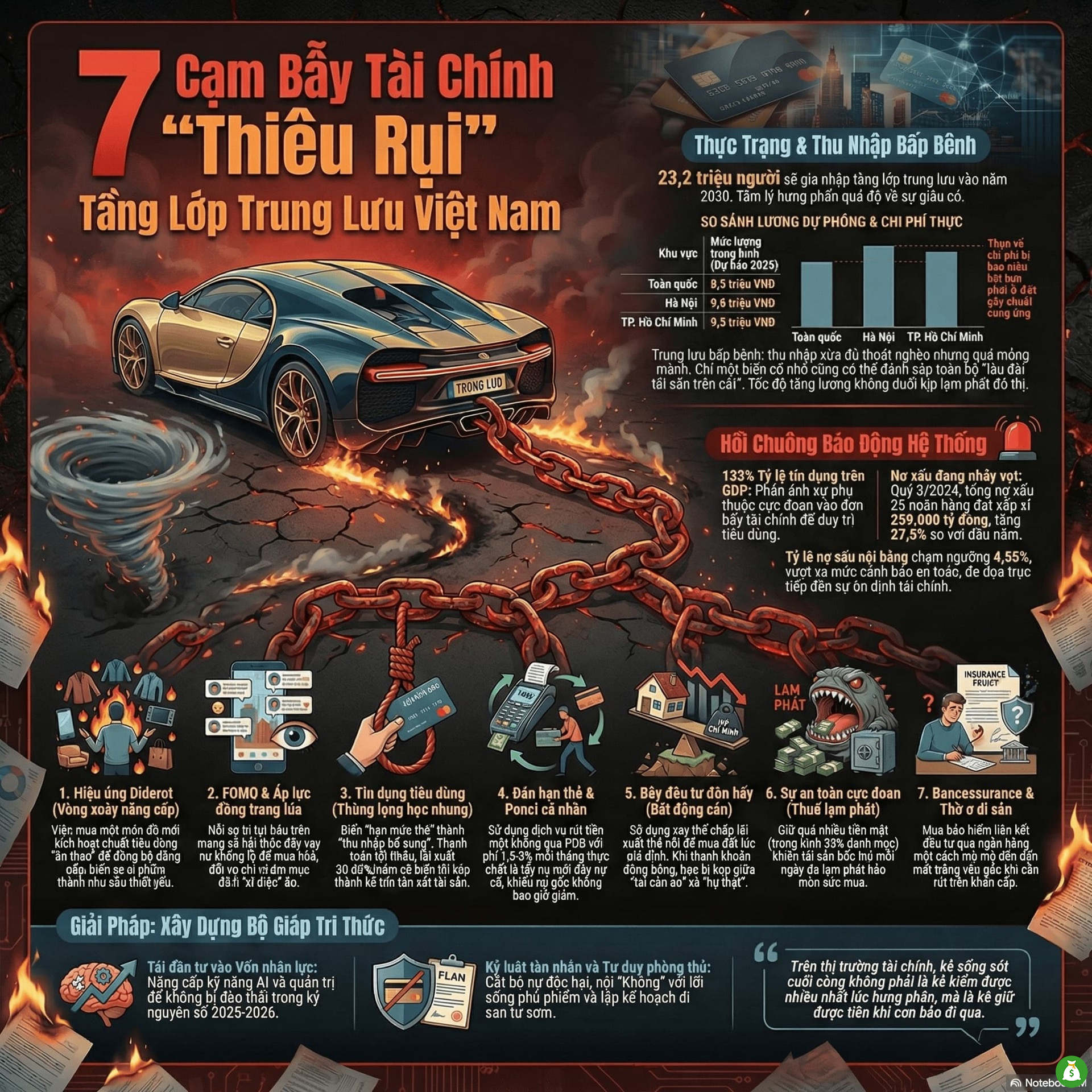

Bạn có bao giờ tự hỏi vì sao thu nhập của mình đã tăng gấp đôi, gấp ba so với 5 năm trước, nhưng con số dư thực tế trong tài khoản tiết kiệm vẫn dậm chân tại chỗ?. Dù Việt Nam đã ghi nhận thêm hàng triệu người gia nhập vào tầng lớp trung lưu mỗi năm, thực tế phũ phàng là rất nhiều người đang rơi vào trạng thái "trung lưu bấp bênh". Nền tảng tích lũy mỏng manh khiến mọi biến cố nhỏ nhất cũng có thể đánh sập cả một lâu đài tài sản.

Dưới đây là 7 cạm bẫy tài chính được thiết kế tinh vi đang bủa vây tầng lớp trung lưu mà bạn cần nhận diện ngay lập tức để tự cứu lấy ví tiền của mình:

QUY TẮC 1%: CHIẾN THUẬT TRẠM DỪNG 24H ĐỂ GIẢI CỨU TÚI TIỀN CỦA BẠN

Hướng dẫn lấy code nâng cấp miễn phí Pro trọn đời Sổ Thu Chi: Quản lý chi tiêu

1. Hiệu ứng Diderot (Bẫy nâng cấp chất lượng sống)

Mua một món đồ mới mang tính biểu tượng (như chiếc ô tô đầu tiên) thường đóng vai trò như điểm bùng phát, kích hoạt một chuỗi tiêu dùng ăn theo không thể kiểm soát. Bạn sẽ cảm thấy phải đổi quần áo, ăn nhà hàng sang hơn hay cho con học trường quốc tế để "đồng bộ về đẳng cấp". Vòng xoáy này thao túng nhận thức, bẻ gãy quá trình tích lũy tư bản của bạn.

Cách thoát khỏi cạm bẫy: Bạn cần nhận diện rằng hạnh phúc từ những món đồ mới chỉ là ảo giác ngắn hạn. Thay vì biến mình thành nô lệ cho vật chất, hãy ngừng ngay việc biểu diễn sự giàu có và rèn luyện một sự kỷ luật tàn nhẫn để nói "không" với lối sống phù phiếm.

2. Áp lực mạng xã hội và Hội chứng FOMO

Mạng xã hội đang hoạt động như một cỗ máy khuếch đại sự xa hoa, dội vào tâm trí bạn những kỳ vọng độc hại. Hội chứng sợ bị bỏ lỡ (FOMO) thôi thúc nhiều người ký vào những hợp đồng vay vốn khổng lồ chỉ để mua nhà, đổi xe, cố gắng mô phỏng một cuộc sống không thuộc về mình. Hệ quả là bạn đang dùng thu nhập của tương lai để tự tròng vào cổ những chiếc "xiềng xích" vô hình, giam cầm bản thân trong vòng quay trả nợ miệt mài chỉ để duy trì ảo ảnh thành công.

3. Ma trận tín dụng tiêu dùng và bẫy thẻ tín dụng

Các chiến dịch marketing tinh vi đã gieo rắc ảo giác biến "hạn mức tín dụng" thành "thu nhập bổ sung", khiến bạn chi tiêu vượt khả năng thanh khoản thực tế. Khi tờ sao kê ập đến, việc bạn chọn "Thanh toán số tiền tối thiểu" (Minimum Payment) sẽ lập tức kích hoạt cơ chế tính lãi suất trừng phạt khốc liệt từ 30% đến 40% mỗi năm. Lúc này, lãi kép đảo chiều trở thành kẻ thù tàn sát tài sản. Nguy hiểm hơn, nếu bạn tìm đến các dịch vụ đáo hạn thẻ tín dụng trái phép, bạn đang dính vào một bản sao của mô hình lừa đảo Ponzi, dùng nợ mới chi phí cao để che đậy nợ cũ.

4. Đầu tư đòn bẩy quá đà (Ảo ảnh bất động sản)

Bị ám ảnh bởi niềm tin "giá nhà đất chỉ có tăng", rất nhiều người vội vã sử dụng đòn bẩy tài chính cực đại với lãi suất thả nổi để gom bất động sản tại mức giá bị thổi phồng. Tuy nhiên, khi nền kinh tế đảo chiều và lạm phát bùng phát, cơ quan quản lý siết tín dụng khiến tính thanh khoản đóng băng. Khối tài sản chục tỷ của bạn sẽ biến thành những "khối bê tông vô hồn" không thể bán, trong khi gánh nặng trả nợ ngân hàng với lãi suất cao vẫn bóp nghẹt dòng tiền hàng tháng của gia đình.

5. Bẫy "Sự an toàn cực đoan" (Giữ quá nhiều tiền mặt)

Trái ngược với nhóm ưa đòn bẩy, nhiều người lại mang tâm lý "thà cầm tiền mặt cho chắc" và phân bổ tới gần 1/3 tài sản vào tiền mặt. Đây là hành vi tự sát tài chính từ từ, bởi lạm phát hoạt động như một loại thuế vô hình tàn nhẫn, âm thầm bòn rút sức mua của dòng tiền tiết kiệm qua từng ngày. Bi kịch thực sự xảy ra khi những người này hoảng loạn vì lạm phát, rồi tất toán tiết kiệm để lao vào đầu cơ chứng khoán hoặc tiền số đúng vào thời điểm bong bóng đạt đỉnh.

6. Bẫy Bancassurance (Ngân hàng phân phối bảo hiểm)

Lợi dụng niềm tin vô điều kiện vào ngân hàng, nhiều khách hàng đi gửi tiết kiệm đã bị tư vấn mập mờ, đánh tráo khái niệm sang các gói bảo hiểm nhân thọ liên kết đầu tư (điển hình như vụ SCB và Manulife). Cấu trúc khốc liệt của các hợp đồng này là công ty bảo hiểm sẽ khấu trừ từ 60% đến 80% số tiền bạn đóng trong 2-3 năm đầu để trả hoa hồng đại lý và phí quản lý. Nếu gặp biến cố và cần rút tiền gấp, bạn sẽ gần như mất trắng hoặc nhận lại số tiền rất ít ỏi, hoàn toàn bị tước đi tính thanh khoản để cứu gia đình.

7. Sự trì trệ cá nhân và thờ ơ với việc bảo vệ di sản

Khởi sinh từ bên trong là "bẫy thu nhập trung bình" vi mô. Khi đạt mức lương khá (15-25 triệu đồng), nhiều người sinh tâm lý tự mãn, dồn tiền cho hưởng thụ thay vì tiếp tục tái đầu tư nâng cấp tri thức, dẫn đến nguy cơ bị AI và tự động hóa đào thải. Cùng với đó, tâm lý Á Đông né tránh việc lập các phòng tuyến pháp lý như di chúc hay quỹ dự phòng khiến khối tài sản tích lũy cả đời vô cùng mỏng manh. Chỉ một biến cố hay bệnh hiểm nghèo cũng đủ để thiêu rụi toàn bộ cơ ngơi và đẩy thế hệ con cái rơi ngược lại tầng lớp nghèo khó.

Lời Kết

Sự bùng nổ của tầng lớp trung lưu có thể chỉ là một quả bóng xà phòng rực rỡ nhưng dễ vỡ nếu bạn không tự trang bị cho mình một bộ áo giáp tri thức. Trong những biến động vĩ mô, sẽ không có ai cứu lấy ví tiền của bạn ngoài chính bản thân bạn. Tự do tài chính đích thực phải được kiến tạo từ sự kỷ luật tàn nhẫn trong quản lý nợ, tinh thần học hỏi không ngừng và khả năng bảo vệ thành quả lao động của mình. Hãy thức tỉnh trước khi những chiếc bẫy này kịp đóng sập lại!